智能手机一个频段对应2个滤波器(Filters),2G到4G常用频段从4个增加到近20个,全网通版本iPhone 6S已经增加到40个。预计到2020年,5G应用支持的频段数量将实现翻番,新增50个以上通信频段,全球2G/3G/4G/5G网络合计支持的频段将达到91个以上,这将推动射频(RF)滤波器产业大爆发。

表1 智能手机RF器件的价值演变

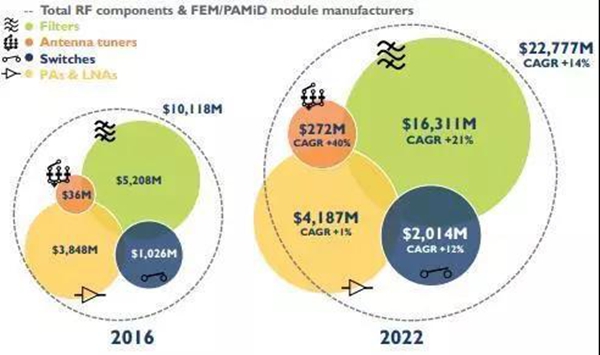

无线通信频段增加带动滤波器市场快速增长,考虑物联网接入、其他新的近场连接方式,滤波器需求还将增大。滤波器在射频前端芯片中的应用范围十分广泛,双工器(Duplexer)和多工器(Multiplexer)内部的核心器件也是声表面波滤波器(SAW)和体声波滤波器(BAW),随着移动通信模式和频段的增加,数量增长最快的射频前端器件便是滤波器。目前,滤波器已成为射频前端市场中最大的业务板块,2016~2022年期间其复合年增长率将达21%,市场规模将从2016年的52亿美元增长至2022年的163亿美元。

图1 2016~2022年手机射频前端模块和组件市场

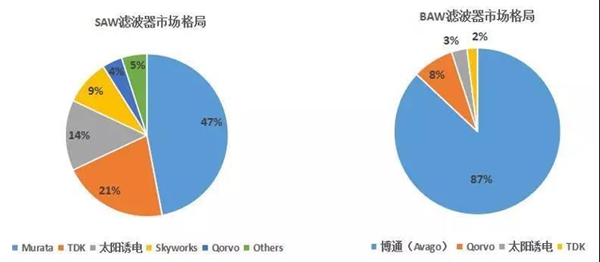

从全球范围来看,RF滤波器市场被日本和欧美垄断,高端国产化率几近为零,低端只占全球供应量的1%到3%。SAW滤波器的主要供应商包括TDK-EPCOS、Murata(村田)和太阳诱电,三者合计占据了全球82%的市场份额。BAW滤波器的主要供应商包括Avago及Qorvo(Triquint),两者占据了全球95%以上的市场份额。

图2 全球RF滤波器市场格局

美国厂商Avago、Qorvo、Skyworks和日本厂商TDK、村田、太阳诱电为主要厂商。其中美国厂商多具备提供前端模块解决方案和提供BAW滤波器的能力,日本厂商以SAW滤波器为主,日本富士通、三洋电器、丰田等少数几家掌握压电基片生产技术的制造商垄断了世界SAW滤波器市场。2020年国内滤波器市场有望超200亿元,但目前相关厂商有所缺失,具备技术的主要是科研院所和目前一些供货量尚不大的IDM厂商,国内几家A股上市公司和大型设计企业,尤其是在PA领域取得突破的设计公司正在积极布局滤波器领域。

SAW滤波器的微型化、高可靠、低成本和集成化是大势所趋,对SAW滤波器而言,芯片设计和流片相对简单,设计和流片费用相比传统的IC芯片要便宜得的多,但是需要一个长期的积累过程。由于其空腔结构形成于封装阶段,滤波器的性能和可靠性更多的依赖于封装技术。